【簡単解説】企業型確定拠出年金(DC)の概要、おすすめの投資先は?

このページでは、企業型確定拠出年金(DC)の概要について、説明しています。最近、会社に入って、何を選択すればいいのか迷っている人がおられましたら、参考にして頂けると幸いです。

(目次)

企業型確定拠出年金とは?

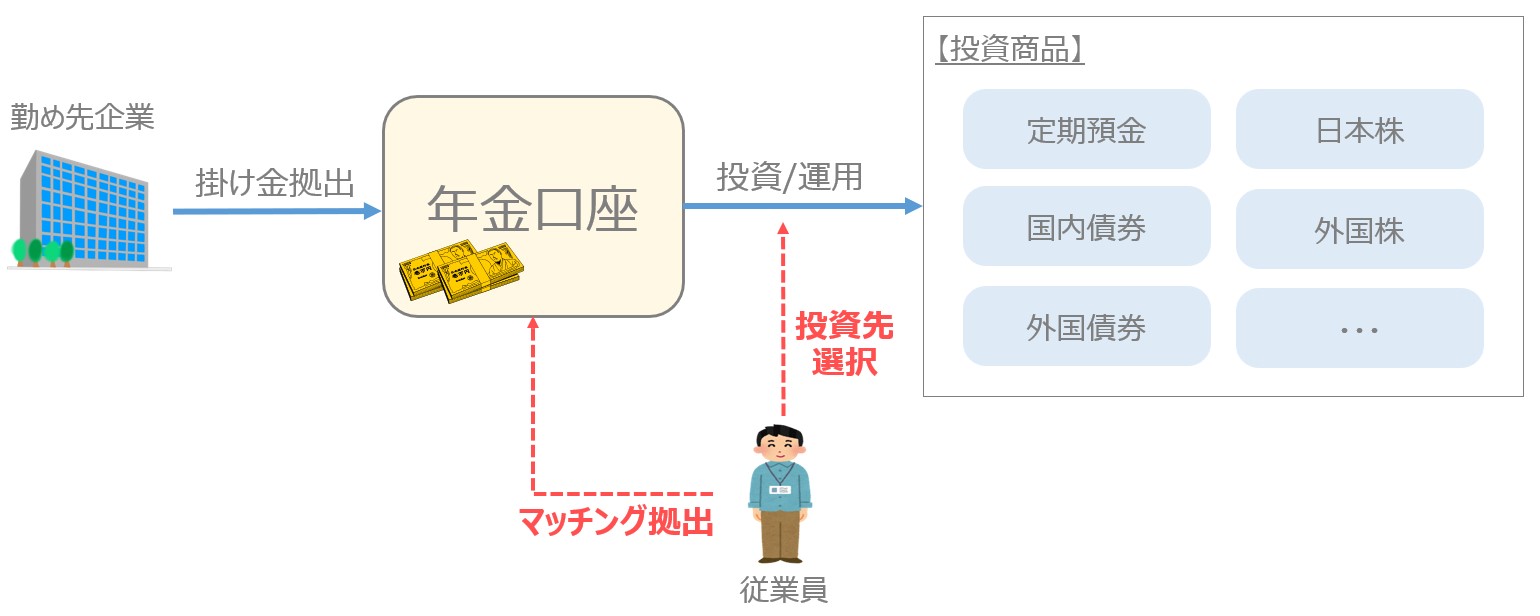

企業型確定拠出年金とは、勤め先の企業が年金口座に掛け金を拠出(積み立て)して、そのお金を従業員自身が投資、運用する仕組みです。年金なので、お金は定年後にもらえます。

上の図の通り、勤め先の会社が年金口座にお金を入れてくれますので、従業員はそのお金で何の商品を買うのかを決めるだけです。会社からは難しそうに説明されたかもしれませんが、とても簡単な仕組みです。

お金を出すのは誰?

お金を出すのは、事業主となる勤め先の企業です。

ですので、従業員が個別にお金を出す必要はありません。

投資金額を増やしたい場合は、マッチング拠出!

ただし「もっとたくさんのお金を投資したい!」と思う場合は、マッチング拠出という仕組みを活用すれば、従業員がお金を追加して、月々の掛け金を増やすことができます。

マッチング拠出できる金額は、その人の収入によって違いますので、お勤め先企業の担当部署(おそらく総務系の部署)に確認すれば、教えてくれます。

あと、マッチング拠出したお金は、所得として扱われませんので、少し税金の額が減るメリットもあります。(補足:所得額に応じて税金額が決定しますので、所得が減れば税金も減ります。)

従業員がやること

企業型確定拠出年金の制度において、従業員がやることは、投資先を選択するだけです。投資先は、大きくわけると4つあります。

投資先① 定期預金に投資する

まずは、投資先として、定期預金を選択する方法です。

定期預金は、基本的にお金が増えも減りもしませんので、あまりお金のことでアレコレ考えたくない人におススメです。

今投資した1万円は、定年後の年金でも1万円として、戻ってきます。

メリットとしては、額面のお金が減らないことですが、定年後に物価高となっていたら、実質的に使えるお金が減るデメリットも持ち合わせています。

単純に預金しておきたい人向けの投資先です。

投資先② 債券に投資する

次に、日本国債、もしくは、外国国債の投資先を選択する方法です。

定期預金よりは利率がいいと思いますので、定期預金よりは少しリスクを取って、投資したい人向けです。

投資先③ 株に投資する

次に、日本株、もしくは、外国株の投資先を選択する方法です。

株は、上がることも、下がることもありますので、リスクは大きめです。

ただ、将来的に年金でもらえる金額を増やしたい場合は、株にも投資しておくほうがよいと思います。(わたしは、ほとんど、株に投資しています。)

こちらの投資商品についても、別ページで、詳しく調べてみたいと思います。

投資先④ ①~③をミックスした投資先を選択する

投資商品の中には、いろいろな投資先をミックスした商品もあります。

アレコレ考えなくていい反面、手数料をたくさん取られている場合が多いです。

ミックスした商品を選択する場合は、手数料の確認が必要です。

こちらの投資商品についても、別ページで、詳しく調べてみたいと思います。

どれを買えばいい???

確定拠出年金には、いろいろな投資先があります。主要なものをピックアップしてみましたので、こちらも参考にして頂けたら、うれしいです。